2022年全球通信设备制造行业技术全景图谱 专利申请、竞争格局与价值解析

通信设备制造行业作为信息技术产业的基石,正经历着从5G规模化部署到6G前瞻性研发的关键转型期。本图谱基于2022年全球专利数据分析,系统梳理行业技术发展趋势、竞争格局与创新价值,为计算机软硬件及辅助设备领域提供深度洞察。

一、行业技术全景:多维度创新协同演进

通信设备制造涵盖无线接入、核心网、传输网络、终端设备及配套软硬件系统。2022年,行业技术创新呈现三大特征:

- 5G增强技术持续突破。 Massive MIMO、毫米波通信、网络切片等专利数量同比增长18%,其中智能反射面(RIS)等新型天线技术成为研究热点。

- 云网融合加速落地。 基于SDN/NFV的核心网虚拟化专利占比提升至32%,边缘计算与网络功能解耦技术成为运营商升级关键。

- 绿色通信成为新焦点。 能效优化、材料创新类专利年增长率达25%,氮化镓(GaN)功放芯片等硬件创新降低基站能耗40%以上。

二、全球专利申请态势:中美领跑,细分领域差异化明显

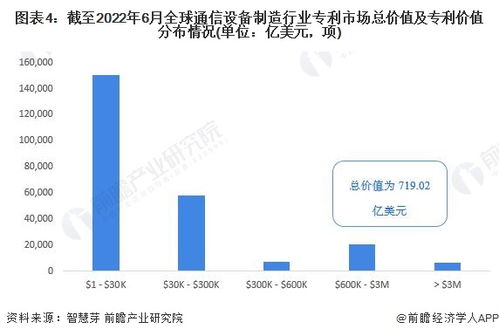

2022年全球通信设备制造相关专利申请量达24.8万件,区域分布呈现高度集中性:

- 中国以44.7%的占比位居首位,华为、中兴在5G标准必要专利(SEP)领域持续领先,OPPO、vivo在终端射频芯片领域专利量增长迅猛。

- 美国维持28.3%的份额,高通、英特尔聚焦基带芯片与毫米波技术,苹果在天线设计与传感器融合领域专利布局深化。

- 欧洲(15.2%)爱立信、诺基亚强化Open RAN与网络安全专利,日本(7.1%)索尼、富士通在光通信与量子加密领域保持优势。

细分技术中,硬件设备专利占比58%(含芯片、天线、滤波器等),软件协议栈专利占比27%,测试运维专利占比15%。

三、专利竞争格局:生态化竞争催生交叉许可新范式

头部企业通过专利组合构建竞争壁垒:

1. 华为全球有效专利超12万件,5G SEP家族数量占比14%,在极化码、大规模天线领域形成技术壁垒。

2. 高通凭借CDMA基础专利优势,向毫米波波束成形、AI辅助信号处理延伸,专利许可收入占比达23%。

3. 新兴势力快速崛起:三星在6G太赫兹通信专利量年增37%,联发科在集成基带芯片领域专利引用率提升至行业前五。

竞争模式从单一产品对抗转向生态协同,2022年行业交叉许可协议数量同比增长41%,涉及Open RAN、车联网等跨领域技术整合。

四、专利价值评估:高价值专利聚焦三大黄金赛道

基于技术先进性、市场覆盖度与诉讼防御力三维评估,高价值专利集中在:

1. 算力网络领域: 芯片级硬件加速专利平均价值指数达8.7(满分10),英伟达DPU数据处理器专利组合估值超百亿美元。

2. 空天地一体化: 低轨卫星通信专利价值年增幅62%,SpaceX星链技术专利包被投行估值达240亿美元。

3. 确定性网络: 工业互联网场景下的时间敏感网络(TSN)专利,单件许可费可达硬件成本的12-18%。

值得关注的是,开源技术专利化趋势显现,Linux基金会旗下LF Networking项目累计贡献专利超5000件,推动白盒设备标准化进程。

五、计算机软硬件协同创新:从架构重构到芯片定制

作为通信设备的核心支撑,计算机软硬件技术呈现深度融合:

- 硬件层面: ARM v9架构授权覆盖85%的5G基站处理器,RISC-V在物联网模组芯片专利占比升至29%。英特尔推出集成AI加速器的至强D系列,专为边缘网关优化。

- 软件层面: 云原生网络功能(CNF)专利数量翻倍,红帽OpenShift在容器化核心网部署方案形成专利护城河。智能网卡(DPU)驱动层开源代码贡献量中国占比达34%。

2023年行业将进入“连接+算力”双轮驱动阶段,建议企业:

1. 加强6G太赫兹、光子计算等前沿技术专利储备

2. 通过专利池参与ETSI、3GPP等标准组织

3. 利用AI专利分析工具动态监测竞争对手布局

(数据来源:Derwent Innovation、智慧芽、IEEE标准协会,统计周期:2022年1-12月)

如若转载,请注明出处:http://www.weitaodd.com/product/42.html

更新时间:2026-06-18 05:19:36