半导体行业深度报告 设备投资地图与计算机软硬件产业链解析

半导体产业作为现代信息社会的基石,其发展水平直接关系到国家科技竞争力与产业安全。随着人工智能、物联网、5G通信等新兴技术的迅猛发展,全球半导体市场需求持续攀升,同时也驱动着半导体设备、计算机软硬件及辅助设备等关键环节的迭代升级。本报告旨在通过深度分析,绘制一幅涵盖115页的半导体设备投资地图,并系统梳理计算机软硬件及辅助设备的产业链格局、技术趋势与投资机遇。

一、 全球半导体行业概览与驱动因素

半导体行业呈现典型的周期性波动特征,但长期增长趋势明确。当前,行业正步入以人工智能、高性能计算、汽车电子和工业物联网为核心驱动的新一轮成长周期。先进制程竞赛、芯片功能复杂度提升、以及供应链区域化重构,共同推动全球半导体资本开支维持在历史高位,为上游设备市场提供了强劲需求。

二、 半导体设备产业链深度剖析:115页投资地图精要

半导体设备是芯片制造的基石,技术壁垒极高,市场高度集中。本部分将设备产业链解构为前道工艺设备、后道封装测试设备及辅助设备三大板块,并细化至关键细分领域。

- 前道制造设备(核心投资高地):占据设备投资总额的绝大部分。包括:

- 光刻设备:作为“皇冠上的明珠”,EUV光刻机是7纳米及以下先进制程的唯一选择,市场由ASML垄断。ArF浸没式光刻机仍是主流成熟制程的关键。投资需关注技术迭代与零部件供应链。

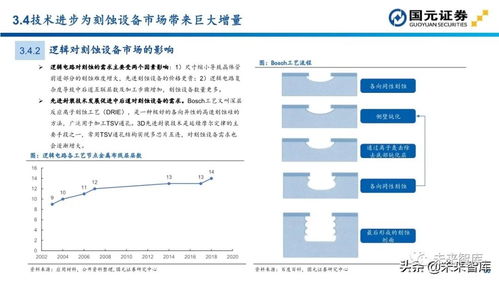

- 刻蚀设备:随着芯片结构3D化,刻蚀步骤与复杂度激增,市场由泛林半导体、东京电子、应用材料主导。原子层刻蚀(ALE)等先进技术是前沿方向。

- 薄膜沉积设备:包括PVD、CVD和ALD等,用于在晶圆表面生长各类薄膜。ALD设备在纳米级精确沉积方面优势显著,是存储芯片和先进逻辑芯片制造的关键。

- 过程控制与检测设备:确保制程良率和芯片性能,在工艺节点微缩下重要性日益凸显,涉及光学、电子束等多种技术路径。

- 其他关键设备:如离子注入、清洗、化学机械抛光(CMP)等,每个环节都不可或缺,并持续进行技术升级。

- 后道封装测试设备:随着先进封装(如2.5D/3D IC、Chiplet)成为延续摩尔定律的重要路径,该领域投资热度攀升。关键设备包括:

- 测试设备:SoC测试机和存储测试机是两大主线,用于验证芯片功能与性能。

- 封装设备:包括切割、贴片、引线键合、倒装芯片键合等。针对先进封装,需要TSV(硅通孔)加工、微凸点制作、晶圆键合等专用高端设备。

- 辅助设备与材料:包括半导体气体、化学品、硅片、光掩模、光刻胶等,以及厂务系统中的净化、温控、真空设备。这是保障生产线稳定运行的基础,国产化替代空间广阔。

投资地图核心指引:地图将标注各细分设备领域的全球竞争格局(海外巨头主导与国内厂商突破点)、市场规模与增长率、技术演进路线、供应链关键节点以及地缘政治影响因素,为投资者识别不同环节的进入壁垒、成长潜力与风险提供可视化导航。

三、 计算机软硬件及辅助设备:生态协同与价值延伸

半导体最终服务于计算与存储需求,其发展与计算机软硬件生态紧密耦合。

- 硬件核心:CPU/GPU/DPU等计算芯片:这是半导体价值的集中体现。CPU是通用计算核心,GPU在AI与图形处理中地位关键,DPU专注于数据中心数据流处理。投资需关注架构创新(如ARM、RISC-V)、性能竞赛及生态构建。

- 硬件载体:服务器/存储设备/终端:高端服务器是数据中心算力的承载平台,其设计正朝着异构计算、液冷散热等方向发展。存储设备(DRAM、NAND)市场虽具周期性,但高性能、高密度方向明确。PC、智能手机等终端是芯片的最终出海口,其创新牵引特定芯片需求。

- 关键辅助硬件:包括高速连接器、高端PCB(如载板)、散热模组(特别是液冷解决方案)、电源管理模块等。这些组件性能直接影响系统算力与能效,技术升级随主芯片演进而加速。

- 软件的基石作用:操作系统、编译器、EDA(电子设计自动化)工具、各类专业应用软件(如CAE)是硬件效能发挥的“放大器”。尤其是EDA工具,处于半导体设计最上游,是芯片创新能否落地的先决条件,技术壁垒极高。

四、 趋势展望与投资策略建议

- 技术融合趋势:芯片、架构、软件、系统的协同优化(如Chiplet与先进封装、软硬件一体化设计)成为提升算力与能效的关键。

- 供应链安全与区域化:地缘政治促使主要经济体加强本土半导体供应链建设,设备与材料的自主可控成为长期战略投资主线。

- 绿色计算与能效挑战:数据中心能耗问题凸显,推动从芯片级(低功耗设计)、设备级(高效电源、液冷)到系统级(智能运维)的全链条节能技术创新。

- 投资策略建议:

- 设备领域:优先关注技术已实现突破、正在导入主流产线并具备持续研发能力的国产前道设备厂商;密切跟踪先进封装、测试及关键零部件领域的成长机会。

- 软硬件领域:聚焦在AI、数据中心、智能汽车等高速增长赛道中具备生态位优势或“卡脖子”替代能力的核心硬件(如特定计算芯片、高端互联与存储)及基础软件(EDA、操作系统)公司。

- 辅助设备与材料:寻找在细分领域已实现高纯度、高精度产品量产,并绑定下游龙头客户的供应商。

结论:半导体行业的投资是一场涵盖材料、设备、设计、制造、封装、软件乃至终端应用的系统工程。本次绘制的115页设备投资地图,结合对计算机软硬件生态的深度解析,旨在为投资者提供一个立体化、动态化的分析框架。在技术快速演进与产业格局重塑的时代,唯有深入产业链细节,把握核心驱动力,方能甄别出具备长期竞争力的投资标的,分享半导体这一战略科技产业成长的红利。

如若转载,请注明出处:http://www.weitaodd.com/product/41.html

更新时间:2026-06-18 04:09:36